La Dra. Mónica Sticconi es especialista en Derecho Administrativo. Se desempeña como abogada en su estudio jurídico; y como docente en Cursos de Capacitación de Mandatarios en la Universidad Abierta Interamericana.

Hoy en nuestra Web, uno de los temas más requeridos por el universo de registradores de nuestro país: los orígenes e implicancias registrales del Impuesto de Patentes.

Ejemplicado con herramientas de las jurisdicciones donde la letrada se desempeña —provincia de Santa Fe y de Buenos Aires— las mismas, con otros números y denominaciones, son habituales de encontrase en el resto del país.

La leemos:

«El impuesto de Patente Automotor –también llamado impuesto a la radicación automotor- es un tributo que suele dar bastantes dolores de cabezas en los usuarios al momento de realizar el trámite de transferencia registral del vehículo, y lo primero que surge es el tema de la negativa de pago o bien la usual pregunta ´si no lo pago ¿a quién le queda la deuda?´. Y esto motiva el presente trabajo, pretendiendo dar algunos conceptos básicos para que se comprenda bien este tributo».

«El ´impuesto´ es una carga muy antigua que, históricamente, podemos remontar a 5000 años atrás, encontrándose las primeras leyes tributarias en Egipto, en escritura cuneiforme, conociéndose que los mismos podían también ser cumplidos a través del trabajo personal. Pasando también por el Imperio Romano que, en ocasiones exigían gravosos impuestos a poblaciones dominadas, e incluso el pago en especie a través de la participación de productos de la tierra o ganado (pago mediante la entrega de granos o animales). Quien sea lector de la Biblia podrá identificar al “diezmo” como un caso de tributo en monedas. En nuestro país, la recaudación más importante impuesta por el Virreinato Español estaba en la Aduana de Buenos Aires, ingresos apropiados, luego de la Revolución de 1810, por las autoridades locales que se constituyeron, habiendo sido justamente la Aduana porteña y su recaudación una gran fuente de conflictos internos».

«Más allá de esta pequeñísima referencia histórica, ¿qué es un ´impuesto´? Podemos definirlo como los recursos del Estado que provienen de la carga u obligación pecuniaria impuesta coercitivamente a los ciudadanos, y cuya finalidad tiende a la satisfacción del gasto público, es decir, la cobertura de las necesidades públicas (salud, educación, infraestructuras, etc.). Constituye, entonces, una importante fuente de sostenimiento del Estado».

«Asimismo, siendo nuestra forma de gobierno ´federal´, nos encontramos con impuestos que recauda el gobierno ´Nacional´ –cuyo órgano recaudador es la AFIP- y con impuestos que recaudan las ´provincias´, a través de distintos órganos recaudadores provinciales (Ej. Direcciones Generales de Rentas) o, en muchos casos, con delegación de esta facultad a Municipios».

«El Impuesto de Patentes, entonces, debemos ubicarlo como un tributo ´Provincial´, que se encuentra regulado por Leyes dictadas por las Legislaturas Provinciales, mediante los conocidos Códigos o Leyes Tributarias. Esto hace que la forma de pago del impuesto, su valor, el hecho imponible (es decir, qué hecho hará nacer la obligación del pago), obligados al pago, y organismo recaudador varíen según la Provincia de la que se pretenda estudiar».

«Por todo lo dicho hasta aquí, resulta difícil tratar este tema en forma concreta atento las distintas situaciones legislativas de cada provincia con sus distintas regulaciones, no obstante puede darse un panorama general dado que suelen encontrarse similares características respecto a este impuesto».

«¿Cuál es el hecho imponible? El impuesto de patentes se debe abonar por el solo hecho de tener un automotor radicado en una Provincia determinada, como consecuencia del domicilio de su propietario o responsable, o bien por el asiento de sus actividades».

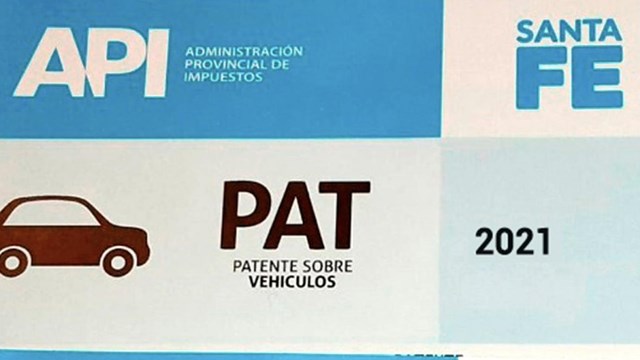

«¿Cómo se determina el impuesto? En general, las Provincias suelen adoptar el modelo de “declaración jurada”. Ante la pregunta ¿cómo sabe el gobierno provincial cuando una persona debe comenzar a pagar este impuesto? La respuesta es: Es el mismo propietario de un automotor quien ´debe´ informar al organismo recaudador que ha adquirido un automotor que se encontrará radicado en dicha provincia y que se encuentra sujeto al pago del impuesto de patentes. Es así como a través de distintos formularios –en Santa Fe se utiliza el Formulario 1057- el propietario de un automotor dará “el alta” del vehículo ante el organismo recaudador del impuesto. A partir de ese trámite de ALTA impositiva, el órgano recaudador comienza a devengar el impuesto de patentes».

«¿Quiénes son los obligados al pago? El principal obligado es el “propietario” o titular registral, que será responsable del pago de este tributo mientras no obtenga la baja como contribuyente. Cuando hablamos de propietario, hacemos referencia a aquella persona que realizó la mencionada Alta como contribuyente ante el organismo recaudador del impuesto. Si este propietario posteriormente vende y transfiere registralmente el automotor a otra persona, este hecho debe ser anoticiado también al organismo recaudador ya que, de lo contrario, el vehículo podrá tener un nuevo titular ante el Registro Automotor, pero ese anterior propietario seguirá figurando como obligado al pago ante el Organismo Recaudador de Impuestos. Como se advierte, entonces, si un propietario de automotor vende el mismo, debe preocuparse por realizar dos trámites: a) la transferencia registral ante el Registro Seccional para cambiar la titularidad de la propiedad; y b) la transferencia ante el Organismo Recaudador para dejar de ser considerado contribuyente (obligado al pago) del impuesto de patentes».

«Ocurre en innumerables ocasiones que el vehículo se encuentra registralmente a nombre de una persona, pero para el pago del impuesto de patentes el rodado aún se halla a nombre del anterior propietario, y esto es fruto de no haber realizado los trámites de “transferencia” ante el organismo recaudador de impuestos. En Santa Fe, a través del Formulario 1057 se tiene la opción de anoticiar al organismo recaudador a través de los trámites “transferencia dentro de la Provincia” (si es que el rodado quedará aún radicado en la Provincia de Santa Fe), o bien “baja por transferencia fuera de la Provincia” (si es que el rodado se radicará en otra Provincia)».

«En la provincia de Santa Fe, también encontramos otros obligados al pago. En nuestro Código Fiscal (Art. 311) también se tiene como obligados «solidarios» al pago del impuesto a los poseedores o tenedores del vehículo y a los representantes, concesionarios, fabricantes, agentes autorizados, consignatarios, comisionistas, mandatarios o comerciantes habituales en el ramo de ventas de automotores, remolques o acoplados».

«¿Qué implica ser obligado “solidario”? Que ante la falta de pago o de cumplimiento a las obligaciones tributarias, el organismo recaudador, podrá exigir el pago tanto al propietario como, verbigracia, al poseedor, incluso judicialmente. Si pensáramos en un comprador de un automotor que no ha realizado la transferencia registral ni impositiva, y el titular vendedor hiciera “denuncia de venta” comunicando esta circunstancia al organismo recaudador de impuestos, el órgano tributario podría exigir el pago de deudas de impuesto tanto al titular vendedor como también al comprador denunciado. Claro está que, vuelvo a reiterar, esto ocurre en la provincia de Santa Fe, por lo que puede encontrarse similar normativa en otras provincias o no».

«Con lo cual, ante la inquietud sobre quién queda la deuda del impuesto de patentes en una compraventa, puede afirmarse que si la misma no ha sido anoticiada ante el organismo recaudador (sea a través de una denuncia de venta o sea a través del trámite de transferencia o baja impositiva), tanto el titular como el comprador son obligados al pago frente a la provincia de Santa Fe. Y lo mismo ocurrirá en todas aquellas Provincias que cuenten con una norma similar. Esto se dará hasta tanto no se realice el trámite de cambio de contribuyente (transferencia o baja) ante el órgano recaudador».

«¿Qué valor se abona? Esto también depende de las legislaciones provinciales, aunque todas son prácticamente coincidentes. Se tomará el valor del automotor y sobre dicho valor se aplicará un porcentaje, y el mismo se dividirá en cuotas distribuidas en el año para facilitar su pago. En Santa Fe se abonan 6 cuotas en el año. También debe resaltarse que en todas las legislaciones provinciales encontramos normas sobre exención en el pago de este impuesto. Esto implica que, bajo determinadas circunstancias, un automotor NO abonará este tributo. En general, suele declararse la exención en vehículos con determinada antigüedad —en Santa Fe: a) automóviles 20 años, b) vehículos de carga 25 años; c) motovehículos 15 años/20 años s/cilindrada—. Para todos aquellos casos en que la exención no sea aplicada automáticamente, puede el contribuyente exigir la aplicación realizando una presentación o reclamo ante el organismo recaudador».

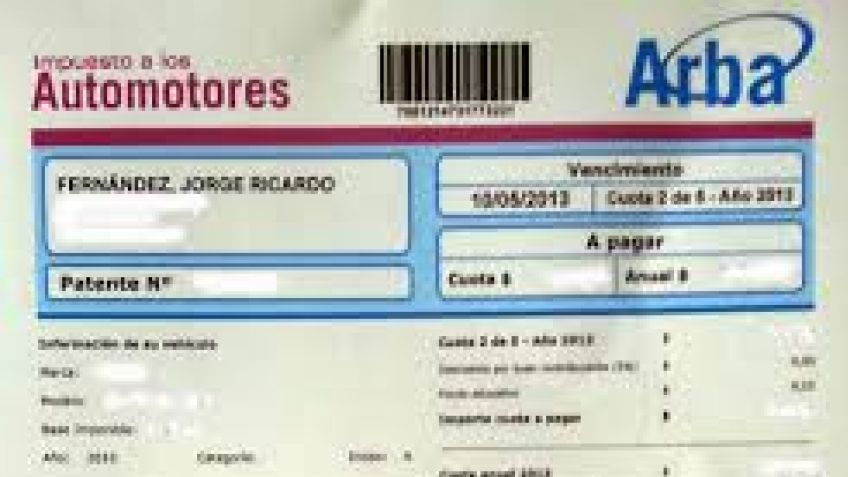

«¿Quién es el órgano recaudador? Como ya se mencionara, las Provincias cuentan con un organismo recaudador de todos los impuestos provinciales. No obstante, con el impuesto de patentes suele ocurrir, en algunas jurisdicciones, que por leyes especiales se han delegado las facultades de percepción en Municipios o Comunas. En Santa Fe (cuyo órgano recaudador es la Administración Provincial de Impuestos (API)), la Ley 12306 ha delegado la facultad de percepción en sus Municipios, por lo que un automotor radicado en una determinada ciudad se encontrará sujeto al pago del impuesto ante ese Municipio de radicación. En Buenos Aires (cuyo órgano recaudador es ARBA), se delega esta facultad en sus Municipios según la antigüedad de los automotores, encontrándose municipalizados automotores años 1990 a 2010″.

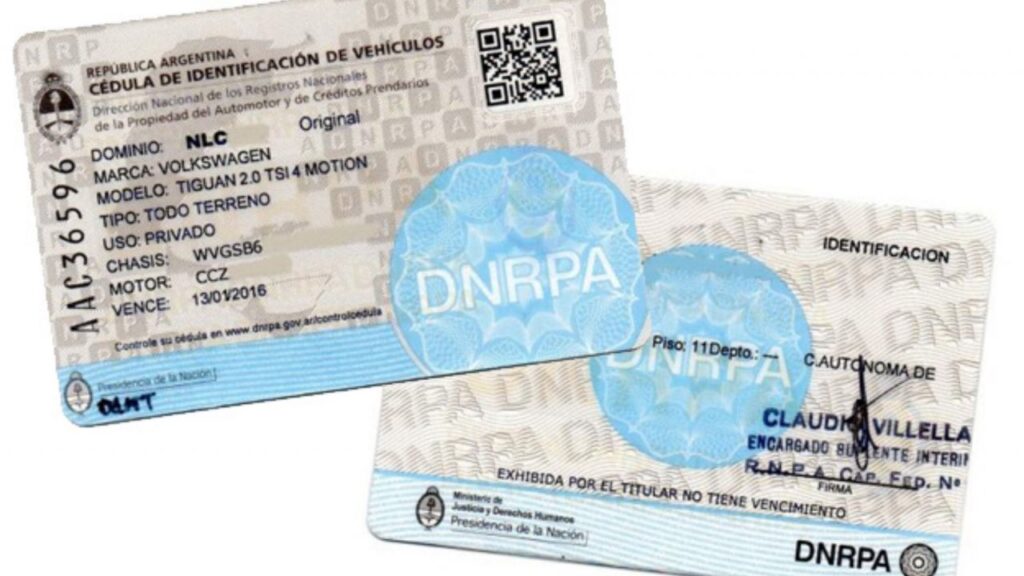

«¿Es correcto que un Registro Automotor exija el pago del impuesto? El Registro Automotor, como órgano nacional, no tiene injerencia en lo relacionado a cuestiones impositivas provinciales. No obstante, a través de los Convenios de Complementación suscriptos entre la DNRPA y las distintas provincias y municipios, se facultan a los Registros Seccionales a “percibir” estos impuestos provinciales a modo de facilitar los trámites relacionados con automotores. Esto permite que un usuario pueda, ante un Registro, realizar todo trámite sin necesidad de concurrir a distintas dependencias con la pérdida de tiempo que ello implica. Por tanto, los Convenios convierten a los Encargados de Registros en “agentes de percepción” de impuestos, estando ellos sujetos a las cláusulas y estando obligados a su cumplimiento. Con lo cual, así como un organismo provincial de impuestos tiene la facultad de exigir a los contribuyentes, coercitivamente, el pago total de las deudas impositivas esta facultad se traslada a la autoridad registral».

«Debe advertirse que la falta de pago jamás impedirá el perfeccionamiento de una transferencia registral, pero, generalmente, sí impedirá al Encargado del Registro la entrega de la cédula de identificación hasta tanto se acredite el pago del impuesto, por así estar dispuesto en los Convenios de Complementación».

«¿Se puede realizar negativa de pago de impuesto de Patentes? La respuesta es afirmativa, pero no debe aquí confundirse el tema con la negativa de pago de multas de tránsito. El impuesto de patentes y las multas de tránsito tienen naturalezas jurídicas completamente diferentes. El impuesto es una obligación tributaria, mientras que las multas son “sanciones” personales. El impuesto de patentes es una obligación jurídica que en la doctrina se ha denominado “obligación propter rem”, dado que recaen sobre “la cosa” grabada –en este caso el automotor- y, como dice Llambías, “viaja, tanto activa como pasivamente con la cosa a la cual accede, siendo un accesorio del objeto adquirido”; mientras que las multas son sanciones que se imponen a una persona determinada que ha sido juzgada como autor de una infracción o violación de norma de tránsito. Esta distinción es muy importante porque conlleva consecuencias jurídicas muy distintas».

«Pero volviendo a la negativa de pago del impuesto de patentes, debe decirse que la misma puede presentarse junto al trámite de transferencia, acompañando la ST 02 y copia de la ST 08. Este procedimiento se encuentra regulado en el Digesto de Normas Técnico Registrales en el Título II, Cap. 2, Secc. 1º, Art. 26., y reitero, es totalmente distinto a la negativa de pago de infracciones».

«En definitiva, finalizando este escueto análisis, es importante mencionar que la compra de un automotor no sólo implica la alegría de disfrutar un bien de gran utilidad y belleza, también acarrea asumir Obligaciones y Responsabilidades. La regularización de las cuestiones impositivas siempre dará tranquilidad».

Dra. Mónica Sticconi

Adquirí un auto en San Luis en octubre. Pagué todo el año del impuesto automotor. Lo radiqué en Mendoza y me cobran el impuesto automotor acá cuando ya había cancelado el año en San Luis y tengo la constancia de libre deuda.-

qué debo hacer?

Buenas Tardes, tengo un caso concreto donde un automotor esta radicado en la provincia de corrientes y paga su patente alli, y la provincia de entre rios dio de alta de oficio al mismo vehiculo y le inicio un juicio de apremio al titular, que como dije vive en corrientes.-

Hola cuando comenzo el pago de patentes apra que servia o para que se puso ese impuesto,tengo entendido que el valor de laaptente se sacaba con el año el peso del auto y la valoracion? ,si tieen de acuerdod el peso ,creo que unos de lso fines es mantenet ls calles que transitamos ,estoy equivocdo? gracias

¿Se puede transferir un automotor con deuda de patentes o infracciones de tránsito?

Sí. En el caso de la deuda de patentes se inscribe la transferencia pero no se entrega la documentación si el vehículo no está al día. Y en el caso de las multas, la transferencia se inscribe igualmente, pero antes deberá abonar el monto adeudado o firmar una negativa de pago ante el registro. Estos controles se realizan al momento de retirar la documentación.

https://www.argentina.gob.ar/noticias/compra-venta-de-autos-respuestas-las-15-preguntas-mas-frecuentes