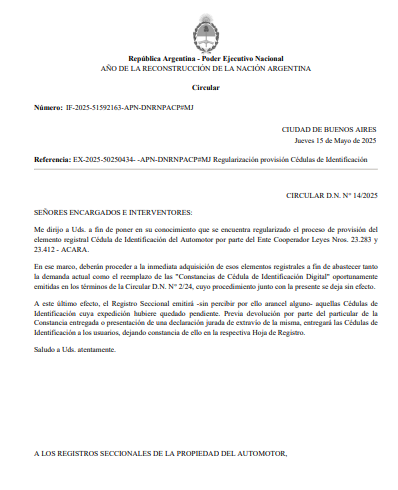

En el día de hoy, la Dirección Nacional Automotor está difundiendo su Circular D.N. N° 14/25.

La misma comunica a Encargados e Interventores que se encuentra regularizada la provisión del elemento registral «Cédula de Identificación de Automotor» por parte del Ente Cooperador Leyes N°s 23.283 y 23.412.

Informa que los responsables de Registros deberán proceder a la inmediata adquisición de estos elementos registrales a fin de abastecer tanto la demanda actual como el reemplazo de las «Constancias de Cédula de Identificación Digital» emitidas en los términos de la Circular D.N. N° 2/24; cuyo procedimiento se deja sin efecto.

Con este último objeto, los Registros Seccionales deberán emitir —sin percibir por ello arancel alguno— aquellas Cédulas de Identificación cuya expedición hubiese quedado pendiente.

Las mismas se entregarán a los usuarios previa devolución de la Constancia entregada o presentación una acreditación de extravío de la misma.

El juez Alberto Recondo consideró que el organismo provincial no puede imponer unilateralmente una obligación a los encargados de los registros automotores sin un convenio que lo habilite.

Noticia de «Palabras del Derecho», 15 de mayo de 2025

El titular del Juzgado Federal N°4 de La Plata, Alberto Recondo, hizo lugar a una medida cautelar solicitada por el Estado Nacional y suspendió la Resolución Normativa 26/2024 de la Agencia de Recaudación de la provincia de Buenos Aires (ARBA), en cuanto obligaba a los Encargados de Registros Seccionales de la Dirección Nacional de los Registros Nacionales de la Propiedad del Automotor y de Créditos Prendarios (DNRPA) a actuar en carácter de agentes de recaudación de los Impuestos a los Automotores y de Sellos.

Tarjeta Habitualista

Formalmente la causa fue iniciada por el Ministerio de Justicia de la Nación, quien a través de una acción de dirigida contra la Provincia de Buenos Aires y ARBA, ente recaudador de dicha provincia, solicitó que se declare la inconstitucionalidad de la Resolución 26/2024 emitida por dicho organismo bonaerense y, en subsidio, de los arts. 39 y 40 de la ley 10.397 Código Fiscal de la Provincia.

Según explicó el Gobierno Nacional, el convenio de complementación de servicios suscripto en 1991 entre el Ministerio de Economía de la Provincia de Buenos Aires y Ministerio de Justicia de la Nación, por el cual los Encargados de los Registros Seccionales de la DNRPA ubicados en territorio bonaerense actuarían como agentes de recaudación de estos tributos, habría cesado el 30 de agosto de 2024, cuando el Gobierno Nacional denunció la totalidad de estos convenios de complementación.

Capacitaciones Mascheroni

La decisión fue notificada a ARBA, pero días después, este organismo provincial le comunicó a la DNRPA que la rescisión del convenio no alteraba las facultades de verificación y fiscalización que, según su interpretación, le corresponden a la provincia en materia tributaria y que por Resolución 26/2024, dispuso la continuidad de la obligación de los Encargados de Registros Seccionales de la DNRPA de actuar como agentes de recaudación de los Impuestos a los Automotores y de Sellos.

El Ministerio de Justicia alegó que esa norma provincial viola el orden constitucional federal y que con la creación del Registro Único Virtual (RUV), los concesionarios de registros se verían obligados a ejercer la función de calificación propia del Encargado de Registro y se encontrarían obligados a actuar como Agentes de Recaudación. Ello proyectaría «incertidumbre sobre el alcance y efectos de su intervención y, sobre todo, con relación a la magnitud de su responsabilidad frente a la inscripción que realizan, lo que desalienta su actividad al tornarla tributariamente más riesgosa».

A la hora de intervenir, el Fiscal Federal interviniente propició la competencia originaria de la Corte Suprema (art. 116 CN), argumentando que por la gravedad institucional del conflicto y el conflicto de competencias concurrentes evidente entre el Estado Nacional actor y la Provincia de Buenos Aires demandada, se da el supuesto de “razones institucionales o federales” consignado por el Alto Tribunal que provocan su competencia originaria en razón de la materia.

Sin embargo, el juez Alberto Recondo discrepó, señalando que la disputa gira en torno a tributos locales y la designación de agentes de recaudación, un tema sustancialmente vinculado al derecho público provincial. Para dar sustento a ello citó el precedente «Cañuelas Gas S.A. c/ Provincia de Buenos Aires» (Fallos 344:1845), donde la Corte aclaró que su competencia originaria solo aplica si la cuestión federal es exclusiva y predominante.

Luego de ratificar su competencia, Recondo dispuso conceder la medida cautelar solicitada por el Gobierno Nacional bajo el fundamento de que ARBA carece de sustento legal para imponer unilateralmente esta obligación a funcionarios nacionales tras la rescisión del convenio (Ley 23.548 de Coparticipación).

Así, consideró que el art. 39 del Código Fiscal local refiere que los registros seccionales de la Dirección Nacional de los Registros Nacionales de la Propiedad Automotor y de Créditos Prendarios deben «controlar el pago»y el art. 40 refiere a «asegurar el pago» de los gravámenes y otros créditos fiscales. Pero de ello no surge que dichas entidades resulten, por ley, agentes de recaudación de los tributos de Sello y Automotor.

“Por el contrario, el carácter de agente recaudador de los registros seccionales surgiría del Convenio de Complementación de Servicios suscripto en el año 1991, denunciado y dejado sin efecto por el Ministerio actor mediante Resolución 276/2024”.

Por ello, Recondo estimó que ARBA “no tendría facultades legales para designar unilateralmente a funcionarios nacionales como agentes de recaudación sin un convenio previo»(Considerando VI).