La Cdora. Carolina Tempone (Interventora del Registro Seccional Capital Federal Nº 82) presenta la segunda entrega de su trabajo referido a diversos aspectos del nacimiento y desarrollo de la registración de Contratos de Leasing en los Registros. En este caso mucho más orientado a los aspectos técnicos de registración, para leerlo junto a la primera entrega, que podés encontrar bajo Este Link

Procedimiento en el Registro Seccional – Inscripción (artículo 4° D.N.T.R):

Habiéndose cumplimentado los puntos indicados en la primera parte de este artículo, el Encargado del Registro deberá proceder de la siguiente manera:

1) Correlacionar el triplicado de la Solicitud Tipo con la primera hoja del original del contrato y las restantes hojas que lo integran entre sí, consignando a ese efecto lugar y fecha de la inscripción, sello y firma del Encargado. Además, asentará en cada hoja del contrato el número de dominio del automotor objeto del leasing.

2) Inscribir el leasing en el espacio reservado a ese efecto en cada uno de los elementos de la Solicitud Tipo «24».

3) Dejar constancia de la inscripción en el Título del Automotor y en la Hoja de Registro.

4) Archivar en el Legajo «B» el original de la Solicitud Tipo junto con la fotocopia del contrato.

5) Entregar al peticionario el original del contrato, junto con el triplicado de la Solicitud Tipo «24», como constancia del acto inscripto.

6) Proceder al envío digitalizado del desglose del trámite efectuado a la Dirección Nacional.

Ejercicio de la opción de compra (artículo 5° DNTR):

Cuando el tomador opte por adquirir el dominio del automotor recibido en leasing, cualquiera sea de los tipos previstos en el artículo 1º, deberá presentar una Solicitud Tipo “08” suscripta por él y el titular registral, y dar cumplimiento a las normas correspondientes a la trasferencia de un automotor.

El Registro Seccional, luego de la inscripción de esta transferencia, dejará constancia en la Hoja de Registro de la extinción del contrato de leasing oportunamente inscripto.

Es importante destacar que el artículo Nº 1240 el C.C. y C.N. dispone que “La opción de compra puede ejercerse por el tomador una vez que haya pagado tres cuartas partes del canon total estipulado, o antes si así lo convinieron las partes”.

El artículo Nº 1242 C.C. y C.N. establece que “El derecho del tomador a la transmisión del dominio nace con el ejercicio de la opción de compra y el pago del precio del ejercicio de la opción conforme a lo determinado en el contrato. El dominio se adquiere cumplidos esos requisitos, excepto que la ley exija otros de acuerdo con la naturaleza del bien de que se trate, a cuyo efecto las partes deben otorgar la documentación y efectuar los demás actos necesarios”. En el ámbito de los automotores se requiere indefectiblemente la inscripción en el Registro de la Propiedad Automotor de la trasferencia a efectos de que el tomador del contrato de leasing, una vez ejercida la opción de compra, adquiera el derecho a la transmisión de dominio.

Cancelación de la inscripción:

El DNTR establece en el artículo 6, que la cancelación de la inscripción de un contrato de leasing, deberá peticionarse mediante el uso de una Solicitud Tipo “02” suscripta, según el caso, por:

- a) quien esté facultado para ello en el contrato. Si de éste no surgiere quién puede efectuar esta petición, la Solicitud Tipo deberá ser suscripta en forma conjunta por el tomador y el dador del leasing.

Para ello deben analizarse en el legajo B del automotor, las pautas convenidas en el contrato previamente inscripto ante el Registro Seccional, en lo atinente a la cancelación del contrato.

Para ello deben analizarse en el legajo B del automotor, las pautas convenidas en el contrato previamente inscripto ante el Registro Seccional, en lo atinente a la cancelación del contrato.

- b) indistintamente por el dador o el tomador siempre que presente, en original y fotocopia:

1.- documentación que acredite que ha quedado resuelto el contrato por haberse producido el secuestro del automotor en los términos del inciso a) del artículo 1249 del Código Civil y Comercial, es decir ante la mora del tomador en el pago del canon; o

2.- acta notarial por la que se instrumente la restitución voluntaria del automotor por parte del tomador, con anterioridad al plazo fijado en el contrato.

Peticionada la cancelación de la inscripción del contrato de leasing se tomará razón de ella y se anotará esa circunstancia en la Hoja de Registro y en el Título del Automotor si éste se hubiere presentado. Lo que indica que este requisito último, de presentación del Titulo para inscribir la cancelación, es opcional.

En los supuestos contemplados en el precedente inciso b) se devolverá al presentante la documentación original presentada agregándose al Legajo su fotocopia, previa comprobación por parte del Registro de su concordancia con el original, lo que así se hará constar con la firma y sello del Encargado.

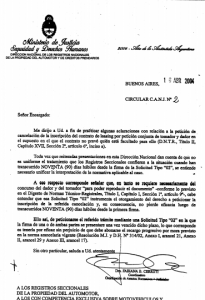

La Circular C.A.N.J. N° 2/2004 (Ver Aquí), se dictó a los fines de unificar la interpretación en los casos de que la petición de la cancelación de la inscripción del contrato de Leasing se efectúe de acuerdo a lo previsto en el inciso a) indicado ut supra, por petición conjunta del tomador y el dador, en el supuesto en el que el contrato no prevé quien está facultado para ello, cuando han transcurrido Noventa (90) días hábiles desde la firma de la Solicitud Tipo 02.

Al respecto la circular indica que, en tanto se requiere necesariamente del concurso del dador y del tomador “para poder reproducir el documento”, cabe entender que esa «Solicitud Tipo 02” instrumenta el otorgamiento del derecho a peticionar la inscripción de la referida cancelación y, en consecuencia, no pierde eficacia luego de transcurridos noventa (90) días hábiles desde la primera firma. Por lo tanto, en caso de peticionarse el mencionado trámite en el que la firma de una o ambas partes se presentare una vez vencido dicho plazo, corresponde tenerla por eficaz, sin perjuicio de que debe abonarse el recargo progresivo por mora previsto en la normativa vigente.

Cesión de Contratos o de Créditos del Dador:

El artículo 1247 C.C. y C.N. estipula que “El dador siempre puede ceder los créditos actuales o futuros por canon o precio de ejercicio de la opción de compra. A los fines de su titulización puede hacerlo en los términos de los artículos 1614 y siguientes de este Código o en la forma prevista por la ley especial. Esta cesión no perjudica los derechos del tomador respecto del ejercicio o no ejercicio de la opción de compra o, en su caso, a la cancelación anticipada de los cánones, todo ello según lo pactado en el contrato».

Este supuesto, requiere un análisis particular, debido a que no está contemplado específicamente en el DNTR pero que, de peticionarse ante el Registro Seccional, deberá atenderse a tal petición.

Ante diversas consultas o dictámenes no vinculantes, la Dirección Nacional se ha expedido en casos particulares, que son de aplicación a la situación planteada, pero que establecen ciertas pautas o lineamientos a seguir en peticiones similares.

De lo expuesto precedentemente y siempre a criterio del encargado, quien en definitiva será el que califique el trámite, podrá por analogía procederse de la siguiente manera: De efectuarse la petición, mediante el uso de Solicitud Tipo 02, controlar que se indique en el motivo: “cesión de contrato de leasing” o lo que correspond a, según el caso. A fin de admitir el trámite y efectuar el cobro del arancel, se consignará en el sistema informático (SURA) de Registración Automotor, el concepto “anotación de locación” debido a que no se encuentra previsto éste tipo de situaciones. A los efectos de percibir el Impuesto de Sellos correspondiente, para el caso de que la petición se realice en un Registro Seccional de la C.A.B.A., se consignará, en el Sistema de Liquidación, el concepto de “Cesión de derechos”. El Encargado del Registro al calificar el trámite, debiera efectuar un análisis de las estipulaciones del Contrato de Leasing previamente inscripto, en lo concerniente a la cesión del mismo o sus derechos, a los fines de calificar el trámite y, proceder a la inscripción o a la observación del mismo, según corresponda.

a, según el caso. A fin de admitir el trámite y efectuar el cobro del arancel, se consignará en el sistema informático (SURA) de Registración Automotor, el concepto “anotación de locación” debido a que no se encuentra previsto éste tipo de situaciones. A los efectos de percibir el Impuesto de Sellos correspondiente, para el caso de que la petición se realice en un Registro Seccional de la C.A.B.A., se consignará, en el Sistema de Liquidación, el concepto de “Cesión de derechos”. El Encargado del Registro al calificar el trámite, debiera efectuar un análisis de las estipulaciones del Contrato de Leasing previamente inscripto, en lo concerniente a la cesión del mismo o sus derechos, a los fines de calificar el trámite y, proceder a la inscripción o a la observación del mismo, según corresponda.

Ante la posible multiplicidad de casos análogos que pudieran presentarse en los Registros Seccionales y a fin de dar un marco de seguridad jurídica tanto para el accionar del Encargado del Registro Automotor como para el peticionario, sería conveniente que la Dirección Nacional de los Registros de la Propiedad Automotor y Créditos prendarios, incorpore éste tipo de situaciones al Digesto de Normas Técnico Registrales y de éste modo asegurar los derechos establecidos en el C.C. y C.N.

A modo de cierre del tema en cuestión, corresponde señalar que el art. 1250 del CCyCN establece las normas supletorias a aplicar para este tipo de Contratos ante situaciones no contempladas:

“En todo lo no previsto por el presente Capítulo, al contrato de leasing se le aplican subsidiariamente las reglas del contrato de locación, en cuanto sean compatibles, mientras el tomador no ha pagado la totalidad del canon y ejercido la opción, con pago de su precio. No son aplicables al leasing las disposiciones relativas a plazos mínimos y máximos de la locación de cosas ni las excluidas convencionalmente. Se le aplican subsidiariamente las normas del contrato de compraventa para la determinación del precio de ejercicio de la opción de compra y para los actos posteriores a su ejercicio y pago.

Convenios de Complementación de Servicios

Actuación del Encargado del Registro Automotor como Agente de Percepción:

En el marco de los convenios suscriptos entre la DNRPAyCP y los organismos recaudadores de las distintas jurisdicciones, cabe señalar algunos recaudos a tener en cuenta en la actuación del Encargado como Agente de Percepción de los tributos e infracciones que le corresponde percibir, analizando su aplicación específicamente para la Jurisdicción de la Ciudad Autónoma de Buenos Aires, para éste tipo de contratos, a saber:

Impuesto de Sellos:

El Código Fiscal de la C.A.B.A. TO 2017 establece en el art. 444, que la base imponible a considerar en los casos de los contratos de leasing estará constituida por el valor del canon establecido en función al tiempo del contrato.

En el caso que la trasferencia de dominio tuviere lugar como consecuencia de un contrato de leasing, la base imponible al momento de formalizarse la instrumentación de la transferencia de dominio estará constituida por el valor total adjudicado al bien –canon de la locación más valor residual– o su valor fiscal, el que fuera mayor.

El impuesto correspondiente al canon abonado durante la vigencia del contrato de leasing, será tomado como pago a cuenta en caso de realizarse la opción de compra.

Impuesto  de Patente sobre Vehículos en General:

de Patente sobre Vehículos en General:

La Circular D.N. N° 16/2016 (Ver Aquí), pone en conocimiento de los Encargados de los Registros que por medio de la Disposición A.G.I.P. N° 3/2016, la Administración Gubernamental de Ingresos Públicos de la C.A.B.A. (DGR) con fecha 19 de abril de 2016, excluyó del pago del referenciado tributo a los automotores cuya tenencia se trasfiera a través de un contrato de Leasing y, su lugar efectivo de uso consignado por el “tomador” en el formulario 24 y en el mencionado contrato, se encuentre ubicado en jurisdicciones ajenas a la Ciudad Autónoma.

En consecuencia, los Encargados de los Registros Seccionales, no procederán en estos casos a procesar el Alta Impositiva en la Jurisdicción de la Ciudad Autónoma, debiendo entregar a los usuarios la documentación registral pertinente.

En el caso de vehículos objeto de un contrato de Leasing donde se verifique que su uso efectivo es en la provincia de Buenos Aires, de acuerdo al instructivo enviado a los Registros Seccionales correspondientes, se deberá efectuar el alta impositiva del Impuesto de Patentes, en función de los cambios normativos introducidos a partir del año 2017 por la Ley 14.880 impositiva, de la Provincia de Buenos Aires.

Infracciones

El artículo 11 de la Disposición DN N° 144/2017, modificado recientemente por la Disposición A.P.N. N° 42/2018, enumera los trámites en los que se deberá, al momento de peticionarse, solicitar el Informe de multas por infracciones de tránsito, entre los cuales, en el inciso r) se encuenta contemplado el de “Cancelación de Leasing”.

Fuentes y Bibliografia consultada:

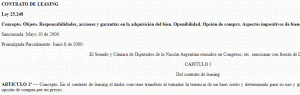

Código Civil y Comercial Nacional (art. 1227 al 1250) y Ley 25.248.

Régimen Jurídico del Automotor

Digesto de Normas Técnico Registrales

Circulares y Disposiciones D.N.R.P.A.y C.P.

Análisis Práctico del Régimen Jurídico Automotor (Oscar Agost Carreño)

Régimen Juridico del Automotor (Lidia E. Viggiola – Eduardo Molina Quiroga

Código Fiscal de la C.A.B.A. TO 2017

Asociación de Leasing de Argentina (página web)

Que pasa cuando el poseedor no quiere firmar el 02 para cancelar el leasing. (Porque en el contrato No se especificó)

Buenos días, tengo la siguiente consulta, se terminó un leasing, el movil tiene denuncia de venta porque no se ha hecho la transferencia, ahora tengo la documentación para poder hacer la transferencia. Que monto debo poner de venta? así calculo cuanto me va a salir la transferencia.

ESPERO HABER ENTENDIDO BIEN EN EL TEMA UIF : SI LA PERSONA FÍSICA CUALQUIERA (no politica) COMPRA Y SUPERA LOS $ 900.000 debe presenta 1) ddjj origen de los fondos (articulo 5) mas 2) ddjj de PEP.