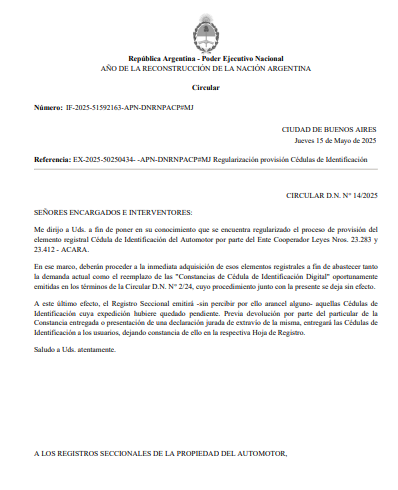

Se regulariza la provisión de Cédulas de Identificación del Automotor

En el día de hoy, la Dirección Nacional Automotor está difundiendo su Circular D.N. N° 14/25.

La misma comunica a Encargados e Interventores que se encuentra regularizada la provisión del elemento registral «Cédula de Identificación de Automotor» por parte del Ente Cooperador Leyes N°s 23.283 y 23.412.

Informa que los responsables de Registros deberán proceder a la inmediata adquisición de estos elementos registrales a fin de abastecer tanto la demanda actual como el reemplazo de las «Constancias de Cédula de Identificación Digital» emitidas en los términos de la Circular D.N. N° 2/24; cuyo procedimiento se deja sin efecto.

Con este último objeto, los Registros Seccionales deberán emitir —sin percibir por ello arancel alguno— aquellas Cédulas de Identificación cuya expedición hubiese quedado pendiente.

Las mismas se entregarán a los usuarios previa devolución de la Constancia entregada o presentación una acreditación de extravío de la misma.