Jeep anunció que el Commander se lanzará a la venta en Argentina antes de fin de año. El Commander es una SUV tres filas de asientos para siete pasajeros, del Segmento D (mediano) que se posiciona por arriba de la nueva Compass (Segmento C, compacto, con cinco asientos) y es el primer modelo de Jeep exclusivamente desarrollado para nuestra región.

Se fabrica en la planta brasileña de Pernambuco. Allí comparte la Plataforma Small Wide y la línea de montaje con las Fiat Toro, Jeep Renegade y Jeep Compass. Sin embargo, el Commander tiene una distancia entre ejes 15 centímetros más larga que la Compass, para ganar espacio para la tercera fila de asientos y ofrecer un baúl más amplio.

Competirá en nuestro mercado contra otras SUVs de siete asientos (Hyundai Santa Fe, Kia Sorento, Mitsubishi Outlander, Peugeot 5008 y VW Tiguan AllSpace), aunque pondrá el foco en dos modelos que ya se producen en el Mercosur: Chevrolet Trailblazer (basada en la S10 brasileña) y Toyota SW4 (la SUV de la Hilux argentina).

La Commander ya se lanzó a la venta en Brasil con dos opciones mecánicas.

Nafta: 1.3 turbo de 180 cv y 270 Nm. Caja automática de seis marchas y tracción delantera.

Diesel: 2.0 turbo de 170 cv y 380 Nm. Caja automática de nueve marchas y tracción integral.

Dimensiones: 4.769 mm de largo, 1.859 mm de ancho, 1.680 mm de altura y 2.794 mm de distancia entre ejes. Despeje del suelo de 208 mm (nafta) y 214 mm (diesel).

Capacidad del baúl: 233 litros (con las tres filas de asientos en uso) y 661 litros (con la tercera fila plegada).

A la hora de decidir la compra de un vehículo o una moto, uno de los pasos más importantes que se deben tener en cuenta es la realización del boleto de compraventa automotor. Este es uno de los documentos indispensable al momento de formalizar la adquisición o venta de una unidad motorizada, así como también de otros bienes.

El boleto de compraventa automotor es un contrato que se realiza previo a la escritura del traspaso del vehículo automotor (Transferencia).

Funciona como garantía de que ambas partes (vendedor/comprador) están conformes con las condiciones que establecerán.

Es por ello que, a la hora de hacer un trámite, hay que estar muy atento en cuanto a todo lo que se necesita para completar ese boleto de compraventa automotor y los datos que debe contener.

Ventajas del boleto de compraventa automotor Como el boleto de compraventa automotor se realiza previo a la documentación con la cual se sella el traspaso definitivo del vehículo, el mismo se utiliza como certificado de que se realizará la operación de adquisición o venta de ese vehículo motorizado de forma posterior.

Para la legalidad del boleto de compraventa automotor es necesario tener la firma de un notario público. Para esto, tanto el comprador como el vendedor, deberán dirigirse a la notaria más cercana al lugar de residencia para hacer el trámite.

Hay que tener en cuenta que este tipo de boleto es bilateral y recíproco, ya que generaderechos y deberes para ambas partes. Además, tanto el vendedor como el comprador del automotor, lo firman voluntariamente a favor de la negociación que ya trataron y que llevarán a cabo.

La presentación de un boleto de compraventa no siempre es obligatoria, sin embargo, realizarlo tiene sus ventajas. Entre las principales se destacan las siguientes:

Deja una constancia escrita de las condiciones y precio del vehículo motorizado que se está negociando.

Otorga prioridad al comprador frente a otras personas que también deseen comprar el automotor.

El boleto protege el monto de la operación, esto quiere decir que el precio del automotor no será aumentado ni reducido.

Permite asegurar la negociación del vehículo motorizado que aparece en el boleto de compraventa automotor.

Es conmutativo, lo que significa que genera obligaciones y deberes entre el vendedor y comprador.

Datos del comprador y vendedor

Aunque el boleto de compraventa automotor es simple, debe contener algunos datos fundamentales. De esta manera, se podrá corroborar la validez del mismo, así como las consideraciones de la transacción.

Entre los datos a tener en cuenta, se destacan algunos como la indicación del lugar y fecha de realización. Primeramente, se debe colocar el lugar exacto en donde se realiza el contrato, así como el día, mes y año que se celebra.

Otro dato tiene que ver con la información personal del comprador. Entre ellos se contempla el nombre y apellidos completos, el tipo de documento de identificación y su número. También debe llevar, el número de teléfono y la dirección fiscal del comprador.

Es importante que el boleto de compraventa automotor tenga la información personal del vendedor. En cuanto a estos datos, se deben indicar sus nombres y apellidos, su tipo y número de documento de identidad, su dirección y teléfono.

Por otro lado, se va a dejar constancia del monto establecido por el automotor. Es fundamental que contemple en letras y en número la cantidad de pesos pactada.

Boleto de compraventa automotor: datos de la unidad

Además de incorporar en el boleto de compraventa automotor todos los datos sobre los titulares, se debe indicar también la información del automotor.

Para lograr identificar al automotor que se desea comprar o vender esnecesario incluir ciertos datos del mismo, como por ejemplo el dominio, la marca, el modelo, el tipo, el número de motor y el número de chasis.

Una vez indicados todos esos elementos, es clave que se coloquen las “observaciones”. Este ítems es un punto muy importante que debe contener este documento, ya que sirven de condiciones. En esta sección se puede colocar cualquier término adicional en favor del boleto de compraventa o cualquier información importante sobre la negociación.

De esta forma, queda en claro que el boleto tiene en su contenido datos importantes sobre los negociadores y sobre el automotor. Además, es fundamental que ningún dato falta para que pueda ser notariado por un notario público.

Consideraciones especiales

Tanto la venta como la adquisición de un vehículo automotor es un proceso legal en donde las partes deberán considerar algunos aspectos. Entre ellos es importante tener en cuenta los siguientes:

El contrato de compraventa lo deberás realizar con 2 copias idénticas, que deberán llevar la firma original de ambas partes.

Para mayor legalidad, se puede anexar al documento de compraventa una copia de los documentos de identificación de ambas partes.

Es beneficioso para el vendedor establecer en el contrato la hora en la que se entregará el automotor. De esta manera, se evita posibles multas de tránsito ocasionadas por el nuevo propietario antes de que coloque el vehículo a su nombre.

Antes de firmar el boleto de compraventa automotor, el comprador deberá verificar la documentación del automotor. Así, se podrá cerciorar de que realmente el vehículo es propiedad del vendedor y que se encuentra en regla.

Como comprador es fundamental revisar el estado del vehículo, no solo externamente, sino también sus seriales. Para ello, podrás utilizar los servicios de un perito vehicular o tu mecánico de confianza.

Es necesario solicitar en la oficina de tráfico el historial del vehículo automotor antes de firmar el documento de compraventa. Esto se hace con la finalidad de conocer si el coche ha estado inmerso en algún delito.

Si el boleto de compraventa automotor no está listo, el comprador no deberá entregar ningún adelanto monetario por el automotor. De igual modo, si en este contrato no está establecido un adelanto tampoco se podrá entregar, ya que el comprador correrá con el riesgo de perder el dinero.

Cómo obtener el boleto de compraventa automotor

Las opciones para obtener un boleto de compraventa automotor son varias. Una de ellas es hacerlo a través de un escribano, la persona que autoriza y da validez a los documentos. Esta figura también se encarga de redactar el boleto y de una vez lo certifica con su firma.

Otra alternativa es contratar a un abogado para que lo redacte. Para esto, solo hay que llevar al abogado el documento del vehículo en conjunto con los datos personales del vendedor y del comprador. Luego, se debe llevar el documento al notario público para que lo valide con su firma y pueda tener el valor legal respectivo.

Actualmente, también existe la opción de descargar el boleto de compraventa automotor por Internet.

Al igual que los modelos redactados por un abogado, este deberás llevarlo con el escribano público para su certificación. Si vas a usar un modelo descargado por Internet deberás verificar que el mismo contenga todos los datos indispensables del comprador, del vendedor y del automotor.

Compra de un usado

El boleto de compraventa automotor es clave a la hora de definir la adquisición de un usado, pero no es la única.

Lo más importante es saber que uso se le va a dar, y en base a eso se define el modelo apropiado. Es decir, no es lo mismo adquirir un vehículo con fines recreacionales que con fines laborales.

Una vez identificado el modelo indicado comienza la búsqueda. Una buena inversión es directamente proporcional al estado del vehículo que compremos. Lo ideal es dejar la verificación del auto a un inspector profesional.

Podemos optar por llevar el auto a nuestro taller de confianza para que lo verifiquen allí o pedirle a nuestro mecánico de confianza que nos acompañe a verlo. Otra opción, más moderna es contratar una empresa especializada en verificación mecánica para que reviste el vehículo un técnico profesional especializado.

Otro de los pasos antes de concretar la operación y de firmar el boleto de compraventa automotor, es verificar que quien nos venda el auto sea realmente el dueño. Es esencial detectar posibles irregularidades del vehículo y del propietario antes de entregar cualquier suma de dinero. Se puede obtener personalmente en el Registro Seccional en donde esté radicado el automotor (es decir, donde fue patentado) o en cualquier Registro Seccional.

También se puede solicitar un informe de Dominio, en el cual aparecen los datos personales del dueño del automóvil; información sobre embargos; información sobre pendas (estado de pago, monto); denuncia de venta anterior; denuncia de robo; pedido de secuestro policial, entre otros datos.

También debemos estar seguros de que el automóvil no posea infracciones o multas, ya que de lo contrario, asumiríamos la obligación de abonarlas y sería un costo no previsto en el precio final. Para eso se puede ingresar en las web oficiales de cada provincia y chequearlo con el número de patente.

Lo último que tenemos que hacer para evaluar la transparencia de la compra es realizar le Verificación Policial, acompañar al vendedor en el momento de llevarla a cabo nos ayudará a despejar completamente la duda de que el vehículo no sea robado. Una vez que hemos superado exitosamente los pasos anteriores y hemos llegado a un acuerdo de precio nos queda sólo el paso final: transferir la titularidad.

Cierre de la operación

Lo primero que debemos hacer en esta instancia es ponernos de acuerdo en las cláusulas que regirán la operación: para ello debemos suscribir un Boleto de Compraventa Automotor.

Es esencial que la redacción del mismo esté a cargo de un abogado, ya que de esa forma ambas partes se asegurarán de dejar sentado por escrito cuáles son los términos y condiciones en los que desean llevar adelante la Compraventa.

Será el profesional quien redacte las cláusulas de modo claro y conforme a derecho, asesorando a las partes de los beneficios y desventajas de cada uno de los compromisos asumidos por ellas.

Es sumamente importante que haya una constancia escrita, a través del boleto de compraventa automotor, de cuáles son los compromisos que asume cada una de las partes y los que no, ya que si en un futuro el vehículo sufriera algún desperfecto dicho papel sería la prueba de que el defecto era existente al momento de adquirir el automóvil o no.

Es fundamental que no se entregue suma alguna del dinero hasta que el Boleto de Compraventa Automotor y el Formulario 08 estén firmados.

En nuestro derecho no se es Titular del Vehículo hasta tanto ambos documentos se encuentren a nombre de uno (por más que en los hechos tengamos las llaves del auto o lo usemos habitualmente, eso no nos convierte jamás en dueños de un automotor).

El día de la transacción se debe completar Formulario 08 con los datos personales del comprador y del vendedor. Si este último estuviera casado, el Registro solicitará que firme su cónyuge también.

La Transferencia de Dominio también puede delegarse en un abogado, quien corroborará desde su conocimiento la regularidad de la operación y nos informará sobre cualquier inconveniente que pueda acarrear la transferencia.

Además, nos ahorrará tiempo, ya que solo tendremos que certificar por Escribano la firma inserta en el Boleto de Compraventa Automotor y en el Formulario 08. Este dato es esencial, ya que los Registros están ubicados por lo general lejos del domicilio del dueño y tienen un horario acotado de atención.

Luego, finalmente llega la parte más sencilla y alegre: el vendedor debe entregar el Título del Vehículo, la Cédula Verde, la Verificación Policial y lo más importante ¡la llave!

El Dr. Eduardo Mascheroni es docente en cursos de capacitación de Mandatarios en todo el país, y colaborador permanente de nuestro medio desde 2014.

Habiendo compilado una fabulosa biblioteca de 75 artículos registrales (Ver Aquí), nos ofrece hoy su habitual artículo mensual.

En esta presentación, la posibilidad de realizar la ejecución extrajudicial de una Prenda.¿Se trata de un procedimiento constitucional? ¿Es pertinente su realización?

Lo leemos:

“En el régimen del contrato de Prenda con Registro, el art. 39 de la ley 12962, prevé la facultad para los acreedores que fueren bancos o financieras autorizadas por el BCRA, de realizar la ejecución extrajudicial de la prenda, en caso de incumplimiento, sólo con notificar al juez del lugar donde radica el automotor prendado, que se realizará dicho procedimiento, proceder al secuestro del bien, indicando al deudor, que cuenta con cinco días para regularizar, caso contrario, se continúa con el proceso de ejecución, que sin respuesta del deudor, da lugar a la subasta del rodado”. “Al comenzar las restricciones sanitarias, impuestas por los Decretos PEN N°s 260 y 297/2020, una de las decisiones adoptadas fue la suspensión de dichos procedimientos, sucesivamente prorrogados hasta el año en curso, por la cuestión sanitaria, y las consecuencias económicas de la pandemia del COVID19, que dieron lugar a incumplimientos forzados de los deudores prendarios, fijándose también la necesidad al reanudar términos, de negociación entre las partes, antes de llevar a cabo la ejecución extrajudicial del mentado art. 39″.

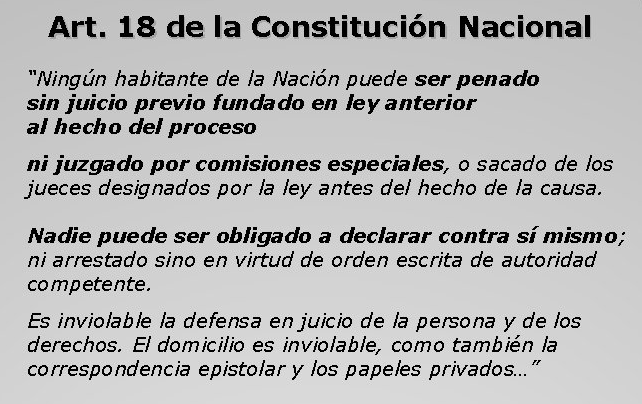

“Esta circunstancia, y los fallos judiciales, que comentaremos ahora, dieron lugar al renovado debate sobre la constitucionalidad y pertinencia de este proceso, donde se ejecuta la prenda sin derecho de defensa y al debido proceso, previsto en el art. 18 de la Constitución Nacional, a lo cual sumamos, tratándose la prenda de un contrato de consumo, la necesidad de contar con una gestión de intimación previa al consumidor deudor, antes del procedimiento del mentado art. 39, dado que prevalecen las normas constitucionales y de defensa del consumidor”. Apreciamos los precedentes , entonces”. I.- Fallo Rombo c. Ruiz, LLBA 2019/02/04; La Ley Online: AR/DOC/2077/2018, “El régimen de defensa del consumidor, permite abordar la relación de consumo desde distintos enfoques, tanto desde el derecho público como desde el derecho privado, en virtud de tratarse de un derecho de tercera generación, implica un esfuerzo interpretativo para resolver aquellos casos en los cuales el entrecruzamiento de leyes tanto generales como especiales, algunas de vieja data, torna difícil la solución porque implica, dejar de lado uno u otro, con grave desmedro de la armonía del sistema en general, pero prevaleciendo el régimen protectorio”.

“El caso que comentamos, enfrentan el secuestro prendario vía art. 39 de la ley de prenda con registro frente al régimen protectorio, de raigambre constitucional, que contiene derechos y garantías que tutelan al consumidor. El 13 de marzo de 2018 la sala Primera de la Cámara Civil y Comercial de la Matanza dictó sentencia, con voto dividido, en los autos ´Rombo Compañía Financiera S.A. c. Ruiz, Fuentes Juana s/ acción de secuestro (Art. 39 Ley 12.962)(3)´, mediante la cual dispuso revocar el fallo de primera instancia que había declarado la inaplicabilidad de lo normado por el artículo 39 de la ley 12962 a las relaciones de consumo”.

“Del relato de la Alzada se infiere que el magistrado inferior entendió la configuración de una relación de consumo en el caso, en virtud del carácter de persona jurídica de la proveedora (compañía financiera ´Rombo´) y la persona física del demandado, concluyendo que ´en este caso existen elementos serios que hacen presumir fundadamente la existencia de una relación de consumo entre la persona jurídica accionante y el demandado´. Ante ello, la entidad financiera dedujo apelación solicitando la revocación de esta resolución, y que a la postre obtuvo.

La relación de consumo es el vínculo jurídico entre el proveedor y el consumidor o usuario (art. 1092, CCyC; art. 3, LDC).

Entendemos que la Cámara , considera que el trámite especial previsto en la norma citada no importa la iniciación de un proceso de ejecución técnicamente, sino que está destinado a hacer efectiva la garantía prendaria mediante una venta privada. En esa línea, es correcto afirmar que la tarea del juez es controlar los requisitos de admisibilidad para despachar la medida de secuestro. Siguiendo este razonamiento, a nuestro juicio, el recurso de apelación interpuesto por la compañía financiera devenía improcedente. Ello, por cuanto si bien, pueden caber dudas sobre la relación de consumo, en cuanto no se demostró el destino final del vehículo utilitario, no cabe duda que la persona humana del consumidor, merecía el resguardo tuitivo de la legislación sobre defensa del consumidor, y por ende, no verse sometido directamente al proceso extrajudicial del art. 39, sin que previamente se le diera oportunidad de esgrimir defensas en sede judicial. De allí que no puede prevalecer el art. 39, como norma especial sobre la LDC, en la duda se aplica ésta.

“La compañía financiera ´Rombo´ suscribió un contrato de prenda con registro con la Sra. Juana Ruiz Fuentes, y el fallo referido se sostuvo en los puntos principales: a) El trámite especial del art. 39 de la LPR no importa la iniciación de un proceso de ejecución; b) El art. 39 de la LPR no está en contradicción con el régimen del consumidor porque está previsto el juicio ordinario posterior , c) La actividad jurisdiccional, en razón del trámite especial, está limitada al análisis de los recaudos de admisibilidad ; d) Existe una relación técnica entre una ley especial ( ley 12.962 ) y una ley general (Ley Nº 24.240) teniendo primacía la primera en tanto resulta específica, con cita expresa del precedente “Buffoni ” de la Corte Suprema”.

“El voto en disidencia del Magistrado Posca, dice: a) Ante el conflicto de leyes propone la interpretación constitucional, conforme lo dispone el Código Civil y Comercial de la Nación, para el derecho privado constitucionalizado; b) En el caso particular del art. 39 LPR constituye una excepción que lesiona garantías constitucionales del deudor porque , vulnera el principio constitucional de igualdad frente a la ley ; la defensa en juicio, garantías procesales de índole supranacional; el derecho de propiedad del consumidor; la libertad contractual en el contrato por adhesión . Así las cosas, concluye que “el artículo 39 se declare inconstitucional (Arts. 1 y 2 Cód. Civ. y Com. de la Nación)”.

“Del fallo citado, cabe concluir que, cuando se presente en un caso un consumidor que adquiere de un proveedor bienes o servicios para sí o para su grupo familiar o social, se perfeccionará una relación de consumo. En el caso de la prenda con registro, desde la firma del instrumento por el que se perfecciona el vínculo contractual, el consumidor se encuentra amparado por la normativa que lo protege y que en caso de duda o colisión se aplicará el criterio más favorable. La ejecución prendaria es una fase de aquella relación de consumo, y existe porque las partes así lo han consentido en el contrato que las vincula y porque la ley crea en cabeza del ejecutante una presunción iuris tantum de incumplimiento en la obligación de pago que pesaba en cabeza del consumidor”.

“Pero si en esta fase de ejecución o bien en el trámite especial del art. 39 de la LPRT se presenta alguna circunstancia lesionatoria del derecho de trato digno del consumidor, tal como el despliegue de maniobras vergonzantes, vejatorias o intimidatorias (art. 8º bis LDC) no existen dudas que el consumidor cuenta con todo el ordenamiento jurídico para hacer valer su derecho constitucional y de esta forma impedir cualquier tipo de lesión o menoscabo a sus interés. II.- En forma concordante, CSJN, 19/03/2014, “Banco de la Provincia de Buenos Aires c. DNCI -Disp. 622/05 (exp. 29.184/02)”, LA LEY 2014-D, 377, Online AR/JUR/3134/2014, CNCom, sala C, 10/10/2014 in re “Chevrolet S.A. de Ahorro p/f determinados c. Marchesotti, Ciro Javier s/ ejecución prendaria”, La Ley Online AR/JUR/54775/2014″. III.- “Más recientemente, el dictamen de la fiscal general Graciela Boquin, que afirma que en las relaciones de consumo no procede el trámite de secuestro prendario previsto en el artículo 39 LPR, donde en el caso conocido como DORA GARCIA, en setiembre de 2021, en CABA, ante un fallo de la Cámara Comercial , que evidencia el conflicto entre la ley de prenda y la Ley de Defensa del Consumidor y el Código Civil y Comercial, ante un pronunciamiento adverso se recurre a la CSJN”. “En el caso, una entidad bancaria había promovido un secuestro prendario en el marco de un proceso que evidenciaba la existencia de una relación de consumo. Además, inició el trámite en una jurisdicción ajena a la del domicilio del consumidor y sin permitirle intervenir en el proceso”. “Fiscalía General ante la Cámara Comercial, solicitó el rechazo del secuestro prendario intentado por el banco y, en su defecto, que se permitiera la bilateralización de la causa, para que el deudor pudiera ejercer todos y cada uno de los derechos que, como parte de una relación de consumo, le garantiza la Constitución Nacional en su artículo 42”. Los argumentos fueron los siguientes:

“El trámite en cuestión, en tanto presuponía que el deudor-consumidor no debería tener que defenderse, resultaba arcaico y desactualizado, en tanto desconocía la vigencia de la LDC y del art. 42 CN que conducen a preservar el derecho de defensa de los consumidores”; “La ley N° 12.962 no había sido pensada para regular relaciones de consumo, consistiendo en una medida de política crediticia destinada a productores, comerciantes e industriales”; “La facultad de secuestrar los bienes prendados sin dar audiencia al demandado, se evidenciaba contradictoria con las garantías que la LDC asegura a los consumidores y usuarios”; “Si bien el contrato prendario objeto del trámite menciona el art. 39 de la ley de prenda, no aparece reproducido en la cláusula contractual respectiva el texto de la norma ni explicado en forma clara y comprensible que el consumidor que se está sometiendo a la posibilidad de que le secuestren el bien prendado sin darle oportunidad de demostrar, por ejemplo, que no está en mora”. “El secuestro prendario en estos casos ´contradice los postulados básicos que inspiran el derecho de consumo, en tanto cercena el derecho de información que la ley asegura al consumidor en ocasión de contratar´, indicó la Cámara, por su parte, sobre la aplicación del art. 39 citado, no obstante como la cámara rechaza el planteo de la Fiscal, se eleva el caso a la Corte suprema de justicia de la nación por queja, y el máximo tribunal revocó el fallo, remitiéndose en lo sustancial a lo decidido en la causa “HSBC Bank Argentina SA” (Fallos: 342:1004). Por tal motivo, devolvió el expediente a la anterior instancia, ordenó el sorteo de una nueva Sala y la emisión de una nueva resolución. “La Sala F, al emitir un nuevo pronunciamiento, consideró que la ley 12.962 resultaba incompatible con la vigencia de varias disposiciones de la LDC”. “En tal sentido, consideró que correspondía integrar las normas prendarias con las reglas que protegen a los consumidores y conferir preeminencia a la más favorable para el consumidor, y considerar ´la aplicación bajo la perspectiva de protección especial del consumidor que tanto la Constitución Nacional como el sistema normativo del consumidor otorga al usuario de la regla prevista en el art. 37, inc. b de la ley 24240”. “Agregó que el secuestro directo sin audiencia del deudor cuando éste es consumidor y la subsiguiente facultad del banco de rematar el bien para cobrar lo adeudado sin ningún control del deudor ni del juez ´contradice los postulados que inspiran el derecho de consumo, en tanto cercena el derecho de información que la ley asegura al consumidor en ocasión de contratar´, de acuerdo con lo previsto en los artículos 1384 y 1388 del Código Civil y Comercial. La fiscal señaló que ello ni siquiera debe ser postergado al resultado del juicio posterior, ´por cuanto no sólo dilata en forma injustificada la prestación del servicio de justicia, sino que desatiende el régimen de la responsabilidad civil al cual, específicamente en materia de prevención, se debe evitar causar un daño o agravarlo´, art.1710 de Código Civil y Comercial”.