Modelo-Año de los Automotores

A raíz de las consultas y comentarios llegados a nuestro medio, transcribimos el dictamen de la Asociación Argentina de Encargados de Registro “Aaerpa”, del pasado 7/2/23, referida al modelo-año de los automotores.

Según nos comenta la Dra. Gloria Villarreal (Titular del Registro Olivos N° 1), la Circular D.N. Nº 22/22 que regula la materia estaría generando “complicaciones severas” en los Registros, debido a que los usuarios que compraron confiados su 0 Km ven perjudicado su patrimonio.

En pocos días, la interpretación de la norma de los Dres. Eduardo Mascheroni y Mónica Sticconi… ¿coincidirán o refutarán esta lectura de la A.A.E.R.P.A? Leemos por ahora a la Asociación de Encargados, mientras esperamos ansiosamente esas miradas…

“El Dictamen C.A.N. de la Aaerpa Nº 1/2023“

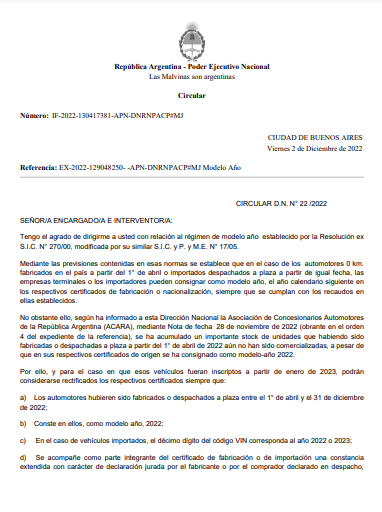

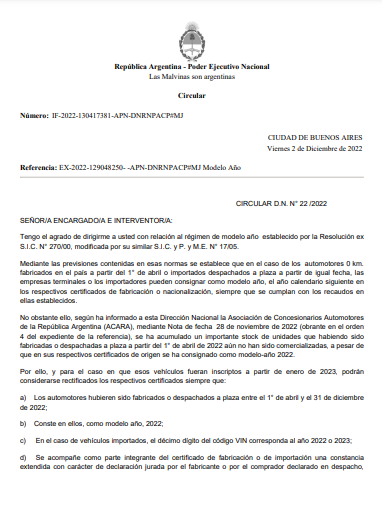

“La Comisión de Asuntos Normativos de la Asociación Argentina de Encargados de los Registros de la Propiedad del Automotor (A.A.E.R.P.A.) formula el presente Dictamen a los fines de analizar si a un automotor que se ha fabricado o nacionalizado a partir del 1º de enero 2023, se le puede rectificar el modelo año “2022” consignado en el certificado de fábrica o aduana, mediante la declaración jurada indicada en la Circular D.N. Nº 22/2022″.

Análisis de la cuestión:

“Conforme la Resolución ex S.I.C. N° 270/00 -modificada por su similar S.I.C. y P. y M.E. N° 17/05- las empresas terminales y los importadores pueden consignar en los respectivos certificados como modelo año, el año calendario siguiente, en los casos de unidades fabricadas o nacionalizadas a partir del 1° de abril, y siempre que se cumplan con los recaudos establecidos en la indicada normativa”.

“En ese marco, es habitual que la Dirección Nacional autorice una vía excepcional (ver al pie) para que puedan rectificarse los certificados de fábrica o importación que no contenían el año calendario siguiente como modelo año, mediante una declaración jurada (ver al pie) efectuada por el fabricante o comprador declarado en despacho. Ello, motivado en el cúmulo de stock de unidades que no han sido comercializadas durante el año de expedición de los certificados”.

“Sin embargo, dicha declaración no puede aplicarse a cualquier certificado, ya que cada año la Dirección Nacional indica los requisitos temporales para que sea procedente la rectificación excepcional mediante declaración jurada. Para el supuesto en análisis, la Circular D.N. Nº 22/2022 sólo es aplicable de darse todos estos supuestos: a) que la inscripción inicial se realice durante el año 2023; b) que el automotor hubiere sido fabricado o despachado a plaza entre el 1º de abril y el 31 de diciembre de 2022; c) que el certificado indique como modelo año 2022; d) que en el caso de vehículos importados, el décimo dígito del código VIN corresponda al año 2022 o 2023; d) que la nota la suscriba el fabricante o comprador declarado en despacho, ya que la potestad rectificatoria sólo la tienen dichas personas, y no, por ejemplo, el Concesionario que simplemente comercializó la unidad”.

Conclusión:

“Por lo expuesto, en opinión de esta Comisión, un automotor que se ha nacionalizado o fabricado a partir de enero de 2023, y de haberse consignado en el respectivo certificado “modelo año 2022”, no se lo puede rectificar a 2023 mediante la declaración jurada indicada en la Circular D.N. Nº 22/2022, ya que está fuera del rango temporal aplicable a la indicada norma (01/04/2022 a 31/12/2022). Entendemos que ante dicho supuesto, de pretender que sea considerado como modelo año 2023, deberá el interesado gestionar el respectivo trámite ante la empresa terminal o autoridad aduanera para que, de corresponder, se emita un nuevo certificado que indique el correcto modelo año, sin que ello pueda ser rectificado mediante la simple declaración jurada ante el Seccional”.

“Suscriben el presente dictamen por la Comisión de Asuntos Normativos de la AAERPA: Dres. Javier Antonio Cornejo, Álvaro González Quintana, Mónica Maina Mirolo, Carlos Auchterlonie, Mariano Garcés Luzuriaga y el Sr. Mariano Daniel Gentile”.

(1) Como por ejemplo, mediante las Circulares D.N. Nº 58/2018, Nº 34/2019, Nº 31/2020, Nº 20/2021, Nº 22/2022.

(2) La misma debe ser del siguiente tenor: “Declaro bajo juramento que por encontrarse reunidos los extremos previstos en la resolución ex S.I.C. N° 270/00 y sus modificatorias, el dato sobre modelo año del automotor fabricado o nacionalizado (tachar lo que no corresponda) el ………………………bajo el certificado N°……………………., (Motor N° …………………………. Chasis N°………………….. ), debe considerarse como …… Se deja constancia que esta circunstancia fue informada fehacientemente al consumidor de conformidad con lo establecido en el artículo 3° de la Resolución S.I.C. y P. y M.E. N° 17/05.»